公司新闻

TCG彩票【前瞻系列】工业母机回暖机床刀具产业深度解析(附股)

发布时间:2022-09-28 21:38

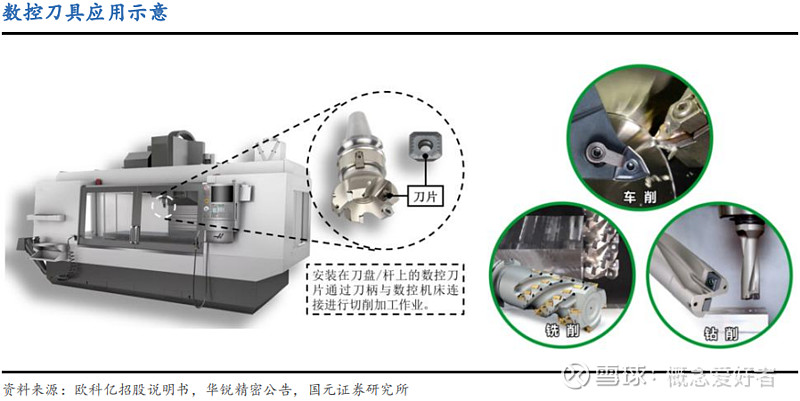

刀具是机器制作业的根底东西,刀片是切削加工的枢纽部件 。切削加工约占全部机器加工事情量的 90%,是机器制作行业中的最根底的环节。刀具作为产业母机的牙齿,是各种机床最主要的中心零部件之一。

刀具质料次要包罗硬质合金、东西钢(碳素东西钢、合金东西钢、高速钢)、陶瓷和超硬质料(人造金刚石 PCD、立方氮化硼 CBN)。硬质合金刀具综合机能优良替换了很大一部门高速钢,今朝利用范畴最为普遍。超硬质料机能愈加优良,但今朝价钱高贵,加工、焊接也十分艰难。

刀具行业财产链次要能够分为上游根底质料消费,中游刀具制作和下流终端使用,此中中游是中心环节。上游根底质料次要有东西钢、硬质合金、陶瓷、超硬质料(包罗人造金刚石 PCD 和立方氮化硼 CBN),中游刀具制作次要分为国际厂商和海内厂商,下流终端使用散布普遍,各制作业细分范畴均有所触及。

今朝用于刀具制作的质料次要有高速东西钢、硬质合金、陶瓷和超硬质料(立方氮化硼 CBN 和人造金刚石 PCD),此中硬质合金质料环球占比超越 60%,海内占比超越 50%。超细晶粒硬质合金、先辈涂层手艺、超硬质料提高将成刀具质料开展大趋向。

将来硬质合金质料将凭仗其高硬度、高耐磨性和低本钱的高性价比特性在刀具上得到更多使用。颠末多年开展,我国硬质合金行业开展程度与外洋差异连续减少。我国的硬质合金产业起步较西欧兴旺国度晚约 20 年。经由过程手艺引进后的持久消化吸取,我国硬质合金行业开展程度与外洋差异连续减少,为硬质合金刀具迈向中高端垫定了根底。

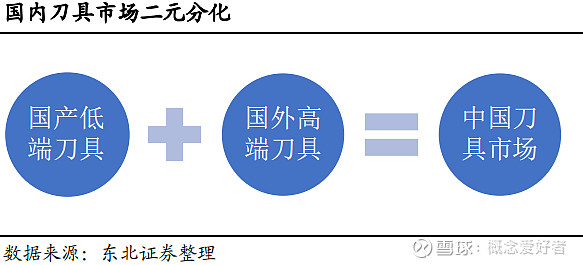

海内里游刀具行业格式相对分离 ,但从兴旺国度刀具行业开展途径来看,因为刀具行业门坎较高, 终极将构成高行业集合度的格式。今朝刀具市场第一梯队有山特维克、伊斯卡和肯纳金属,第二梯队有三菱综合质料、京瓷等、第三梯有株洲钻石欧科亿、华锐精细等国产物牌,这是受制于我国机床消费次要还停止在中低真个手艺程度。在自立可控和财产晋级的大布景下,刀具行业团体逐步迈向高端化与集合化。

在划一前提下,国产刀具机能不输入口日韩刀具,且价钱劣势较着,因而下旅客户有接纳国产刀具替换入口日韩的刀具的需求,中端刀具市场国产物牌浸透率无望进一步进步。

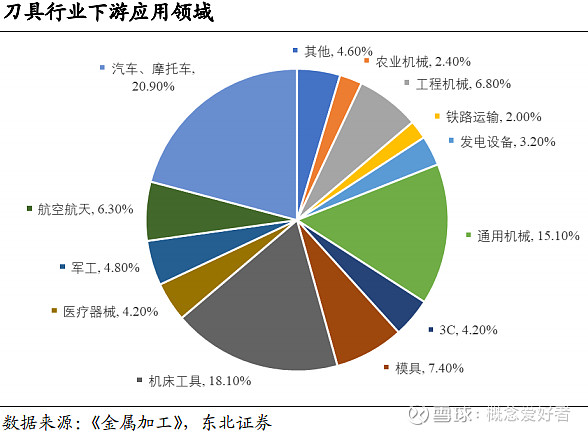

刀具作为产业母机的中心部件,在汽车、通用机器、模具、工程机器、航空航天等诸多范畴均有所使用。《金属加工》查询拜访材料中显现使用于汽车、摩托车范畴的刀具占比最高,为 20.9%,使用于机床东西范畴的刀具占比为 18.1%,通用机器范畴占比为 15.1%,其他行业的占比均不超越 10%。环球刀具消耗市场次要集合在中、美、德、韩、日等国度,2010 年以来,以我国为代表的亚洲刀具市场增加率位居环球刀具范围增加首位,是环球增加率的 2.5 倍。

按照华锐精细招股仿单表露,刀具制作具有较高的手艺门坎,门坎集合在设想和工艺环节,次要包罗四大中心手艺:基体质料、槽型构造、精细成型和涂层工艺。在制作环节中,消费装备中的非标定制扮装备均接纳国产装备,而所接纳的入口装备均为尺度扮装备,国产装备能够替换,不存在入口依靠成绩。

高端刀具制作工序较长且工艺庞大,消费过程当中枢纽质量掌握点多且难度大,关于制作装备、手艺、资金请求较高。兴旺国度因为当代制作业起步早,刀具企业陪伴制作业开展曾经完成了吞并、重组和提拔,行业曾经开展至“超出跨越发点、大投入、范围化、国际化”,在刀具质料、刀具制作手艺与装备、刀具涂层手艺与装备、手艺效劳、质量掌握等范畴修建了较高门坎,外洋企业先发劣势明显。

环球切削刀具行业根本处于头部占有大都份额的合作形态,出格是在高端刀具范畴,山特维克、肯纳金属、伊斯卡、三菱综合质料等企业占有了绝大部门市场份额。

三十多年前的时期布景鞭策了外洋兴旺国度“高精度,高服从,高牢靠性和公用化”当代高效刀具的开展,并逐步代替传统尺度刀具。因为我国数控刀具行业起步较晚,和外洋企业在高效刀具手艺积聚和研发气力上有较大差异,当前海内大部门刀具企业仍旧以尺度化刀具为主,走低端产物道路。

硬质合金刀具需求占比将逐渐提拔,需求增速高于刀具行业团体。一方面,硬质合金的硬度与抗弯强度均获得极猛进步,刀具耐费用可进步3-10倍;另外一方面,相对环球63%的市占率,我国硬质合金刀具53%阁下的市占率较着偏低。因而,硬质合金刀具在海内的使用占比提拔较快。

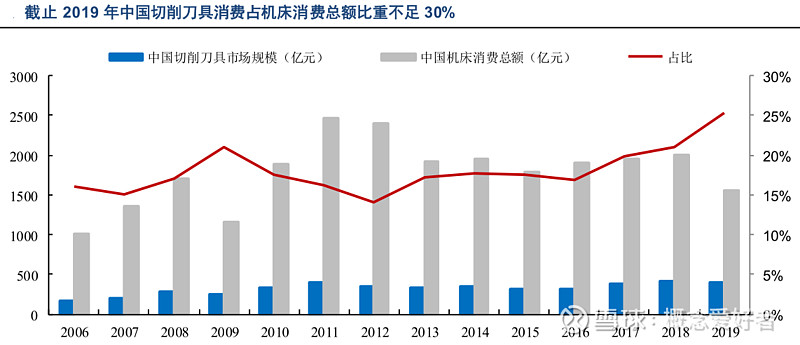

我国机床消耗总量稳居环球第一, 对标外洋刀具需求占比仍有很大提拔空间。按照欧科亿招股仿单表露,我国机床消耗量已多年持续位居环球第一,停止 2019 年我国刀具消耗额 393 亿元占机床消耗比重为 25%,相较兴旺国度每一年 50%阁下的比例,我国的刀具需求比例另有很大的提拔空间。

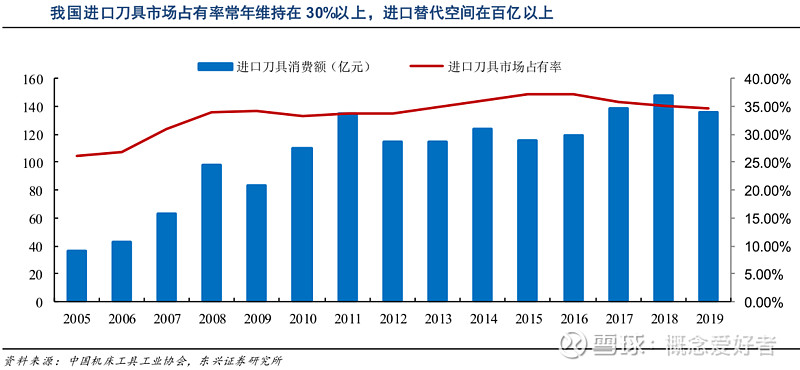

按照机床东西产业协会统计数据显现,我国当代制作业所急需的高端刀具仍然对入口产物有很强的依靠性,比年来入口刀具市场占据率终年保持在 30%以上,详细消耗额也终年保持在 110 亿元以上。不外从数据上能够看出,2015-2019 年入口刀具市占率从 37.18%的高点曾经降至 34.61%,必然水平上也反应出国产刀具正在逐渐抢占入口刀具市场。跟着手艺的积聚开展和团体制作业手艺程度的进步,海内刀具企业在消费装备、原质料供给等方面的得到了更高的手艺撑持,提拔了响应的工艺手艺和产物格量,在各个方面同时发力,完成高端刀具产物打破。

比年我国机床数控化率连续提拔,从 2000 年的 7.79%提拔至 2021 年的 41.11%,但较兴旺国度的高数控化率仍有很大提拔空间。跟着我国财产构造转型晋级,数控金属切削机床占比连续提拔,将来空间宽广, 数控刀具作为数控机床的牙齿将间接受益。受益刀具机能和机床数控化率双提拔,硬质合金刀具“十四五”时期市场范围 CAGR 为 9.07%。枢纽假定以下:

开展高速、高精度数控机床与功用部件已被提拔至计谋性地位,在我国多项计划撑持的布景下,硬质合金刀具行业无望迎来汗青性开展机缘。作为高端制作、智能制作降本增效的根底,硬质合金刀具行业范围无望不竭扩展,入口替换加快促进。

并且因为海内机床团体数控化率较低,伴跟着企业办理认识和手艺气力的提拔,愈来愈多的企业开端投入主动化加工体系,中国刀具消耗额占机床总消耗额的比例呈上升趋向但比例照旧较低,将来提拔空间宏大。

别的陪伴刀具消耗占比提拔,我国刀具市场范围无望在 2020 至 2030 年间连结4.42%CAGR 增加。按照预算,思索兴旺国度刀具消耗约为机床消耗额的 50%阁下,陪伴我国制作业转型晋级在 2030 年我国刀具消耗占机床消耗额占比无望到达 37%,假定我国机床消耗额以 1.5%CAGR 增加,我国刀具市场范围无望在 2023年到达 631 亿元,2020 至 2030 年复合增加率 5%,高于环球市场范围增速。

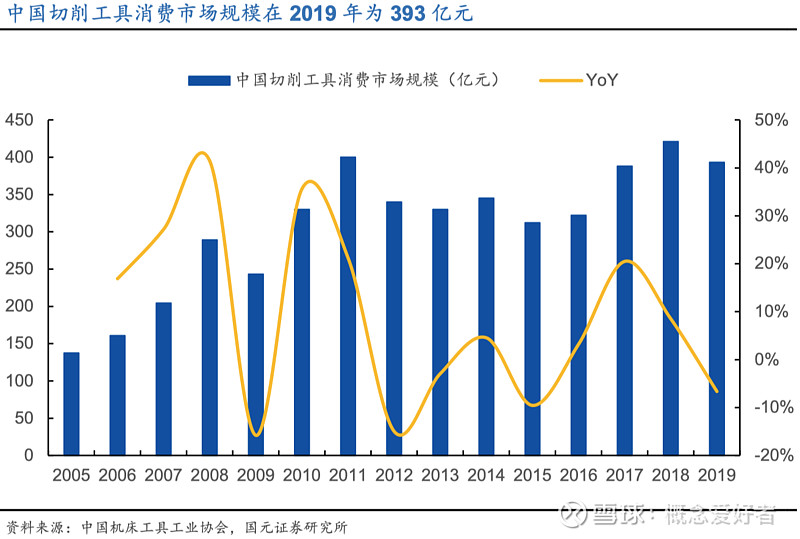

我国切削刀具总范围阅历 2012 至 2016 年颠簸后,跟着“十三五”计划落地,制作业向主动化、智能化开展,转型晋级鞭策了切削刀具行业快速开展,2016 至 2018年刀具年消耗范围快速增加,2018 年刀具年消耗总额高达 421 亿元。2016-2020 年,我国切削刀具市场范围从 321.5 亿元增加至 446 亿元,CAGR 为 8.53%,增速中枢为 7.8%,远远优于环球市场表示。

小结:刀具作为产业母机的牙齿,是各种机床最主要的中心零部件之一,在我国数控机床的快速开展下刀具行业也响应的水长船高。

(本文滥觞于雪球作者:观点喜好者。本文内容仅供参考,读者需自行核实相干内容及数据能否准确。本文不作为投资根据,据此入市,风险自担)

出格提示:假如我们利用了您的图片,请作者与本站联络讨取稿酬。如您不期望作品出如今本站,可联络我们请求撤下您的作品。TCG彩票下载

导航栏目

新闻中心

联系我们

联系人:杨(经理)

手机:13903179183

电话:0317-8366178

邮箱:1276050739@qq.com

地址: 沧州-泊头市-廊泊路开发区